6月5日(金)午後7時から、第23回インパクト・サロン「米国で進展する?ステークホルダー資本主義ーービジネス・ラウンド・テーブル、B Corp、ESG&SDGsと非財務情報開示ーー」をオンラインで開催しました。当日は、定員ギリギリの100名近い方々に参加登録頂きました。ご多忙の中、基調講演を引き受けて頂いた保田隆明先生、討論者として参加頂いた占部まり様、河口真理子様、そしてセミナーに参加頂いた皆様に改めてお礼申し上げます。

今回、基調講演をお願いした保田隆明神戸大学教授は、最近まで2年間、米国スタンフォード大学に客員教授として滞在し、現地でB Corpやステークホルダー資本主義、インパクト投資などを研究してこられました。今回のお話しは、資本主義見直しの議論がまさに沸騰していた米国での最新状況を踏まえたもので、大変、興味深いものでした。以下、概要を紹介します。

基調講演

Making the World a Better Place

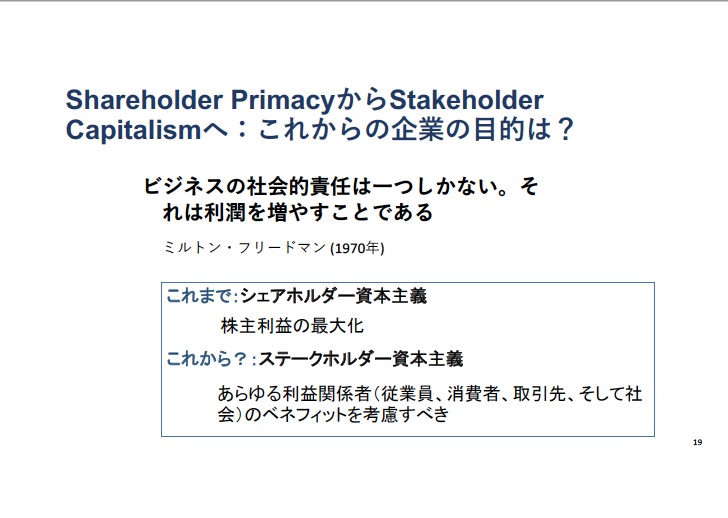

米国のビジネス・ピッチで必ず聞かれるセリフが「Making the World a Better Place」です。テレビ・ドラマ「シリコン・バレー」で有名になったように、米国人はまずビジネスで成功し、そこで蓄えた富をフィランソロピー活動に投じるというのが一般的です。しかし、これは本当に社会課題の解決になるのかというと疑問があります。ビジネスで蓄積される富に比べてフィランソロピーに回る資金は極めて少なく、社会課題の解決にほど遠いのが現実です。また、資本主義システム自身が、金持ちに都合の良いようにできており、成功は簡単ではありません。さらに、現在の株主資本主義は利益至上主義で、短期的な利益の確保が優先され、従業員や顧客など株主以外のステークホルダーの利益がないがしろにされています。こうした点から、資本主義見直しの議論が盛んになってきています。

株主資本主義(Shareholder Capitalism)から関係資本主義(Stakeholder Capitalism)へ

こうした中、米国では、社会課題解決の担い手として企業の役割が重視されるようになってきました。投資家だけでなく、従業員、顧客、取引先などのすべてのステークホルダーに配慮するステークホルダー資本主義は、こうした考え方を基礎に置いています。そこでは、企業のCEO、CFO、CMO、CSOが、それぞれの立場からサステナブル社会の実現に取り組むことが期待されます。

この背景には、1980年代からはじまった新自由主義に基づく小さな政府志向の転換があります。米国の場合、バーニー・サンダース旋風がこの傾向の代表的な事例だと言えるでしょう。この傾向は、現在のバイデン政権にも引き継がれています。また、米国企業の多額の寄付や、大手機関投資家Black RockのCEOラリー・フィンクの最近の年頭書簡でも、ステークホルダーへの配慮が繰り返し説かれるようになりました。

ESG/SDGs投資の発展と課題

こうした動きを背景に、近年、ESG投資やSDGs投資への関心が高まっています。ESG投資の基礎となった国連責任投資原則(PRI)署名機関は、近年、急速に増加しています。また、ESG投資にはバブルと言えるほど大量の資金が流入しています。しかし、ESG投資には課題もあります。実証研究の成果を見る限り、ESG銘柄の企業が株価を確実に上昇させているという確かな証拠はありません。そもそも、ESG/SDGsのレーティングやスコアは、レーティング機関により大きく異なります。ESG投資、SDGs投資の対象だから成長が保証されているわけではなく、ESGやSDGsを掲げる企業が、これを達成するために経営者・従業員が一丸となってイノベーションに取り組むかどうかが、企業の成長の鍵を握ることは言うまでもありません。

日本はどうなるのか?

では、こうした米国でのステークホルダー資本主義への転換を日本はどう受け止めるべきでしょうか。検討にあたっては、背景となる日米の社会・経済環境の相違に留意する必要があります。富の一極集中が進み、社会的課題が深刻な米国に比べれば、日本はそれほど富の一極集中も進んでおらず、社会的課題も極端には顕在化していません。むしろ、日本の最大の社会的課題は、「変われない病」ではないかと保田教授は指摘します。その上で、日本のステークホルダー資本主義へ対応として、これを稼がなくてもよい言い訳にしたり、ゾンビ企業を延命させたりするのではなく、サステナブルな企業を育て、事業変革を推進し、きちんと利益を出すビジネス・モデルを構築すべきだと提案します。そのためには、CSOの任命やSDGs推進会議の設置など、多様な取り組みが求められます。

基調講演では、これ以外にも、「ESG投資に耐える情報開示の姿とは?」、「ダイバーシティの重要性」、「Benefit Corporationとは?」、「ビジネス・ラウンド・テーブル宣言の意義」「K Shape理論」など、多様な論点が取り上げられました。

パネル・ディスカッション

社会的共通資本の重要性

宇沢国際学館代表の占部まりさんは、宇沢弘文の「社会的共通資本」の観点から、コメントしました。宇沢弘文は、新自由主義の理論的主柱となったフリードマンとの討論を通じて、「企業が利益を追求することは当然だとしても、その経済活動がどのような影響を社会や環境にもたらすかを考えなければならない」として、市場原理主義から豊かな社会を守る制度として「社会的共通資本」の重要性を主張しました。この考え方はステークホルダー資本主義にも脈々と息づいています。さらに、占部さんは、こうした社会的共通資本が発展していくためには、他者に対する想像力や、生活におけるわくわく感、幸福感、これを活性化するアートが重要であると指摘しました。

サステナブル投資への転換の必要性

続いて、立教大学特任教授の河口真理子さんは、サステナブル投資を巡る議論が、収益率に還元される危険性を指摘しました。サステナブル投資が登場した背景には、言うまでも地球環境に対する危機感があります。「人新世の資本主義」などで議論されているように、現在の地球規模の気候変動は危機的なレベルにあり、このまま経済成長を続けていけば、資源の枯渇や災害の頻発などによりシステム自体が崩壊してしまうのではないかという危機感からサステナブル投資が登場したことをもう一度思い出すべきだと河口さんは主張します。その上で、たかだか150年程度の歴史しかない株式会社制度を基礎にした資本主義ではなく、たとえば日本の老舗企業のように1000年以上の長い歴史を持つ持続可能な経済主体を中心とした新たな定常的な経済システムの構築が求められると指摘しました。同時に、欧州はTCFDやTNFDなどの非財務情報開基準を打ち出し、サステナブル経済への転換を主導すると共に、スタンダード・セッターとして存在意義を高める戦略を取っていることにも留意すべきだとしました。

経済学の転換

最後に、社会的投資研究所の堀内勉副所長は、経済学の歴史を振り返りつつ、資本主義をどう考えるべきかについて議論しました。アダム・スミスの「神の見えざる手」による予定調和的な市場主義は、フリードマンの新自由主義などに継承されつつ、現在の株主資本主義を理論的に支えています。しかし、経済学は、マルクスの資本論から始まり、ケインズの修正資本主義、さらには近年のピケティによる資本主義批判まで、資本主義のオルタナティブを提示する動きも続いています。また、市場についても、ポランニーのように、社会に埋め込まれていた市場が自律化することの危険性に警鐘を鳴らした経済学者もいます。こうした精神は、宇沢弘文や岩井克人などの日本の経済学者にも継承されています。問題は、資本主義をどのようにコントロールし、地球の環境・資源・社会を持続可能なものにしていくかであると結論づけました。

これ以外にも、質疑応答では多様な意見が寄せられました。1時間半という限られた時間でしたが、非常に充実した議論がなされたかと思います。登壇者の皆様及び参加者の皆様に改めてお礼申し上げます。